به گزارش خراسان رضوی، بانکها میتوانند هدایتگر سرمایهها باشند بهشرط این که بتوانند سرمایهها را جذب کنند به زبانی ساده یک شخص حقیقی و حقوقی زمانی سرمایه خود را روانه خزانه بانکها میکنند که برای آنها عایدی داشته باشد. چند سال اخیر روند تورم بهگونهای بوده که جذابیتهای بازارهای غیررسمی بیشتر از بازارهای رسمی و بانکها بوده به همین دلیل شاهد خروجی سرمایهها از این بازارها هستیم و بهنوعی اعلام میشود بانکها دچار ناترازی شده یا زیان ده اند و قادر به پرداخت تسهیلات نیستند زیرا با کسری منابع روبه رو هستند. سالهاست استانداران و مدیران اقتصادی استان از شفاف نبودن عملکرد شبکه بانکی و خروج سرمایه و منابع بانکی استان به دیگر استانها گلایه داشته و هشدار دادهاند و کار حتی به ضرب الاجل هم رسید؛ هرچند بانک مرکزی عملکرد بانکهای کشور را رصد میکند اما عملکرد استانی بانکها توسط شورای هماهنگها رصد میشود البته این رصد، ضابطه قانونی ندارد به همین دلیل برخی بانکها به خصوص بانکهای خصوصی علاقهای به همکاری با این شورا یا شفافسازی کارکرد استانی خود ندارند. شاهد این ماجرا عضو نبودن و ارائه ندادن آمار عملکرد برخی بانکهای فعال در خراسان رضوی به کمیسیون هماهنگی بانکهای این استان است. یکی از نقدهای جدی که همواره به شبکه بانکی استان داشتیم نسبت تسهیلات به سپردههاست که همواره کمتر از 65 درصد بوده و گاهی تا 20 درصد کمتر از متوسط کشوری بوده و دبیران کمیسیون هماهنگی بانکهای استان همیشه یک پاسخ واحد داشته و دارند مبنی بر این که پایین بودن نسبت تسهیلات به سپرده بانکهای عضو این شورا بالاتر از 70 درصد بوده و آن چه این نسبت را به کمتر از 65 درصد تنزل داده عملکرد برخی بانکهای خصوصی و نپرداختن تسهیلات توسط این بانکهاست که تعدادی عضو کمیسیون هماهنگی بانکهای استان نبوده یا اطلاعاتی در اختیار این شورا قرار نمیدهند به همین دلیل است که معاون امور اقتصادی استانداری به تازگی اعلام کرده برخی بانکهای خصوصی شفاف عمل نمیکنند و نسبت تسهیلات به سپرده آنها تا 10 درصد هم میرسد.

هشدار کمیسیون بانکهای استان

با تمام این تفاسیر، هفته گذشته دبیر کمیسیون هماهنگی بانکهای استان گزارهای جدید مطرح کرد مبنی بر این که منابع بانکهای عضو این کمیسیون در خراسان رضوی در پایان فروردین امسال در مقایسه با اسفند پارسال دست کم 15 هزار میلیارد تومان کاهش داشته که متأثر از خروج سپردهها از بانکهای استان و کوچ آنها به بانکهای تهران است. برای ارزیابی این مسئله نگاهی به دادههای این کمیسیون درباره وضعیت منابع و تسهیلات بانکی استان در پایان فروردین امسال میکنیم.

نسبت 69 درصدی مانده تسهیلات به منابع مؤثر

بر اساس دادههای این کمیسیون؛ مجموع «منابع مؤثر» شبکه بانکی استان (بانکهای عضو کمیسیون هماهنگی بانکهای خراسان رضوی) که دربرگیرنده؛ پسانداز و سپردههای کوتاهمدت و بلندمدت فارغ از منابع ارزی است در پایان فروردین امسال معادل 275 هزار و 956 میلیارد تومان است و مجموع «مانده تسهیلات» بانکهای استان در این بازه زمانی معادل 192 هزار و 118 میلیارد تومان است. بنابراین نسبت مانده تسهیلات به منابع مؤثر شبکه بانکی استان در پایان فروردین امسال 69 درصد است درحالیکه در پایان فروردین سال گذشته این نسبت 67 درصد بوده است.

ضریب ورودی کمتر از ضریب خروجی

دادههای کمیسیون هماهنگی بانکهای استان نشان میدهد مجموع منابع مؤثر شبکه بانکی استان در پایان فروردین 1401 معادل 215 هزار و 739 میلیارد تومان است یعنی در 12 ماه گذشته حداقل 60 هزار و 217 میلیارد تومان به «منابع مؤثر» شبکه بانکی استان افزودهشده است. از سویی دیگر مجموع مانده تسهیلات شبکه بانکی استان در پایان فروردین سال گذشته معادل 146 هزار و 134 میلیارد تومان بوده که در پایان فروردین امسال به 192 هزار و 118 میلیارد تومان رسیده که بیانگر افزایش 45 هزار و 984 میلیاردی مانده تسهیلات شبکه بانکی استان است.

تشدید بدهی مردم به بانکها در یک سال گذشته

بدین ترتیب در طول یک سال گذشته منابع مؤثر شبکه بانکی استان حدود 28 درصد افزایش داشته و در مقابل مانده تسهیلات شبکه بانکی استان در 12 ماه گذشته حدود 32 درصد افزایش داشته است. این یعنی رشد مانده تسهیلات بانکهای استان 4 درصد بیشتر از رشد منابع مؤثر آنها بوده است. علاوه بر این درحالیکه نسبت کل مانده تسهیلات به منابع مؤثر بانکی استان در پایان فروردین امسال 69 درصد بوده اما نسبت مانده تسهیلات به منابع مؤثر شبکه بانکی استان از فروردین سال گذشته تا فروردین امسال بیش از 76 درصد بوده که این موضوع نشانگر بدهکارتر شدن مردم به شبکه بانکی استان در سال گذشته است.

کاهش 1579 میلیاردی منابع در یک ماه

اما نکته درخورتأمل کاهش منابع بانکی استان در فروردین امسال است که دبیر کمیسیون بانکهای استان گوشزد کرده است. دادههای دبیرخانه کمیسیون هماهنگی بانکهای استان نشان میدهد مجموع «منابع مؤثر» شبکه بانکی استان در پایان اسفند 1401 معادل 277 هزار و 535 میلیارد تومان است درحالیکه این رقم در پایان فروردین امسال به 275 هزار و 956 میلیارد تومان رسیده یعنی در فروردین امسال بیش از هزار و 579 میلیارد تومان از منابع بانکی استان آبرفته است که دبیر کمیسیون هماهنگی بانکهای استان مدعی است دلیل آن خروج سپردهها از بانکهای استان و مهاجرت به بانکهای تهران و وکالتی شدن حسابهاست.

2 نکته اساسی

ذکر این دو نکته بسیار ضروری است؛ اول این که از مجموع 31 بانک فعال در استان تنها 23 بانک آمار عملکرد به کمیسیون هماهنگی بانکهای استان ارائه میکنند از این رو تمامی داده های تحلیلشده مربوط به تنها 23 بانک استان بوده است و عملکرد 9 بانک که بعضاً بانکهای قدرتمند و دارای نفوذ بخش خصوصی اند در استان شفاف نیست که پیشتر به تأثیرات این نبود شفافیت اشاره کردیم. دوم این که بنا بر اذعان دبیر کمیسیون هماهنگی بانکهای استان تنها 50 درصد تسهیلات شبکه بانکی استان جدید بوده و بقیه مربوط به مانده مطالبات بانکهای استان است که دبیر کمیسیون بانکهای استان نسبت به تشدید فریز شدن تسهیلات و افزایش مانده مطالبات بانکی استان در فروردین هشدار جدی داده است.

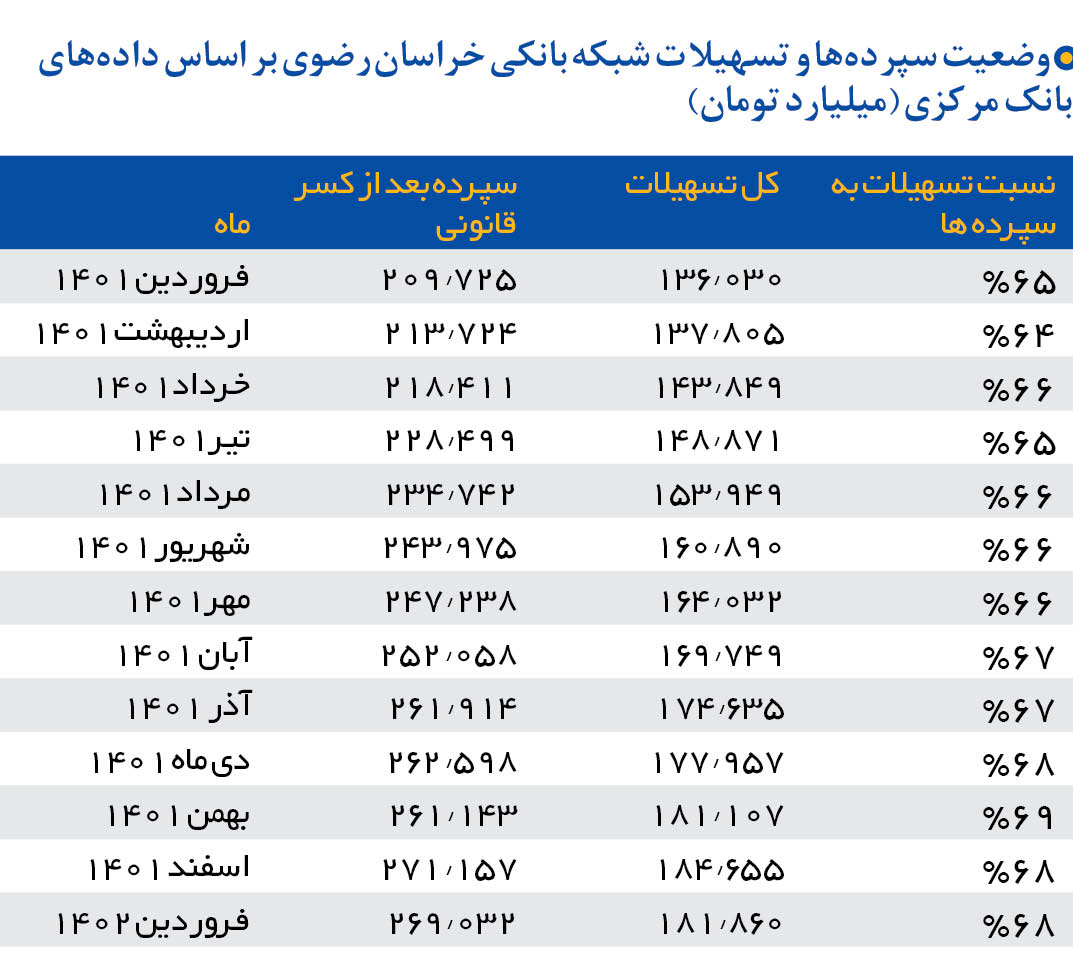

دادههای بانک مرکزی مهر تایید بر وضعیت یک سال گذشته بانکهای استان

برای بررسی جامعتر عملکرد بانکهای استان باید داده های ماهانه بانک مرکزی در 12 ماه گذشته را بررسی کنیم. این دادهها نشان میدهد مجموع سپردههای شبکه بانکی خراسان رضوی بعد از کسر سپرده قانونی یعنی سپردههای قابلواگذاری به متقاضیان معادل 209 هزار و 725 میلیارد تومان بوده که از این مجموعه 136 هزارو 30 میلیارد تومان تسهیلات جاری و غیر جاری بوده؛ یعنی نسبت تسهیلات به سپردههای بانکی استان در فروردین سال گذشته 65 درصد بوده است. در پایان فروردین امسال ،مجموع سپردههای شبکه بانکی استان(همه 31 بانک فعال) به 271 هزار و 157 میلیارد تومان رسیده است که نسبت به فروردین ماه سال گذشته افزایش 61 هزار و 432 میلیارد تومانی یا 29 درصدی داشته است.

در مقابل سپردههای جاری و غیر جاری شبکه بانکی استان(مجموع 31 بانک فعال) در پایان فروردین امسال به 184 هزار و 655 میلیارد تومان رسیده که نسبت به فروردین سال گذشته افزایش 48 هزار و 625 میلیاردی یا 36 درصدی داشته است. بنابراین در حالت کلی در طول یک سال گذشته علاوه بر این که نسبت تسهیلات به سپردههای بانکی استان افزایش 3 درصدی داشته و به 68 درصد رسیده ضریب افزایش تسهیلات 6 درصد بیشتر از ضریب افزایش سپردهها بوده است. این دادهها بهنوعی تایید کننده وضعیت ورودی و خروجی منابع و به مصارف شبکه بانکی استان بر اساس دادههای کمیسیون هماهنگی بانکهای استان است.

علاوه بر این داده های بانک مرکزی هم نشان میدهد در بازه زمانی اسفند تا فروردین امسال میزان ورودی بانکهای استان کمتر از میزان خروجی آنها بوده است. طوری که از اسفند سال گذشته تا فروردین، تنها 2 هزار و 125 میلیارد تومان به سپردههای قابلواگذاری شبکه بانکی استان افزودهشده و در مقابل میزان سپردهها افزایش 2 هزار و 795 میلیارد تومان داشته است که این وضعیت در بهمنو اسفند نیز به همین منوال بوده است.

در پایان ذکر این نکته ضروری است که داده های بانک مرکزی بر مبنای مجموع سپردههای ارزی و ریالی است درحالیکه داده های کمیسیون هماهنگی بانکهای استان بر مبنای« منابع مؤثر» است. علاوه بر این بانک مرکزی تسهیلات جاری و غیر جاری را مبنا قرار داده ولی کمیسیون هماهنگی بانکهای استان «مانده تسهیلات» را مبنا قرار میدهد به همین دلیل است که داده های بانک مرکزی بهصورت عددی با دادههای کمیسیون هماهنگی بانکها متفاوت است.

ثبت دیدگاه

مجموع دیدگاهها : 0در انتظار بررسی : 0انتشار یافته : ۰