البته بانکها مدعی بودهاند اولاً دولت سیزدهم با اعمال سیاستهای پرداخت تسهیلات تکلیفی باعث شده بخش عمدهای از منابع بانکها به وامهایی تعلق بگیرد که نرخ بهره آنها یکدهم نرخ تورم باشد و این سیاست حتی ممکن است منجر به ورشکستگی بانکها بهخصوص بانکهای دولتی شود که شاهد آن را میتوان در رشد عجیبوغریب بدهیهای دولت به شبکه بانکی در طول سه سال دولت سیزدهم مشاهده کرد.علاوه بر این که مانده مطالبات بانکی در این دوره به شدت رشد داشته است طوری که در یک برهه حداقل در بانکهای عامل خراسان رضوی تراز منابع به مصارف منفی شده بود زیرا دریافتکنندگان وامها ترجیح میدادند جریمه دیرکرد را پرداخت کنند اما وامها را بازپرداخت نکنند و این منابع را در بازار غیررسمی به کار بگیرند و سود چند برابر به جیب بزنند.

در این میان اما پرداخت تسهیلات توسط بانکها به شرکتها و اشخاص حقیقی و حقوقی زیرمجموعه قابلتأمل بوده است که بخش مهمی از منابع بانکی را دربرمیگرفت و این تمام ماجرا نبود و بانکها بخش عمده دیگر منابع و سپردهها را در اختیار دستگاههای اجرایی قرار میدهند.بنابراین اگر بخواهیم به عملکرد شبکه بانکی کشور نگاه کنیم خواهیم دید؛ بانکها منابع خود را عمدتاً در اختیار زیرمجموعه خود، دستگاههای اجرایی و خود دولت قرار میدهند و در مرحله بعد این منابع باید صرف تسهیلات تکلیفی شوند و تهمانده این منابع در اختیار بخش تولید قرار میگیرد. بنابراین اگر دادهها و آمارهای بانک مرکزی را مورد تحلیل قرار میدهیم، باید این نکات بسیار مهم را موردتوجه قرار دهیم که اگر شبکه بانکی مثلاً ۱۰۰ واحد تسهیلات به مشتریان خود پرداخت کرده ابتدا این که حداقل در استان خراسان رضوی بخش عمده (بیش از ۵۰ درصد) این تسهیلات غیرجاری هستند و تسهیلات و وام جدید نیستند، دوم این که بخش عمده این منابع در اختیار اشخاص حقیقی و حقوقی زیرمجموعه خود بانکها قرار میگیرد و در مرحله بعد تسهیلات به دستگاههای اجرایی تعلق میگیرد و طبق استنادات بانک مرکزی عمده مانده مطالبات شبکه بانکی کشور متعلق به این دو گروه است.به همین دلیل است که ازیکطرف بانکها آمار میدهند که مثلاً در خراسان رضوی ۵۰ هزار میلیارد وام دادهاند اما بخش تولید صراحتاً اعلام میکند در یک سال گذشته هیچ تسهیلاتی به تولید تزریق نشده است، علاوه بر این سهم تسهیلات تکلیفی در پرداخت وامها در طول سه سال گذشته را نباید نادیده گرفت.

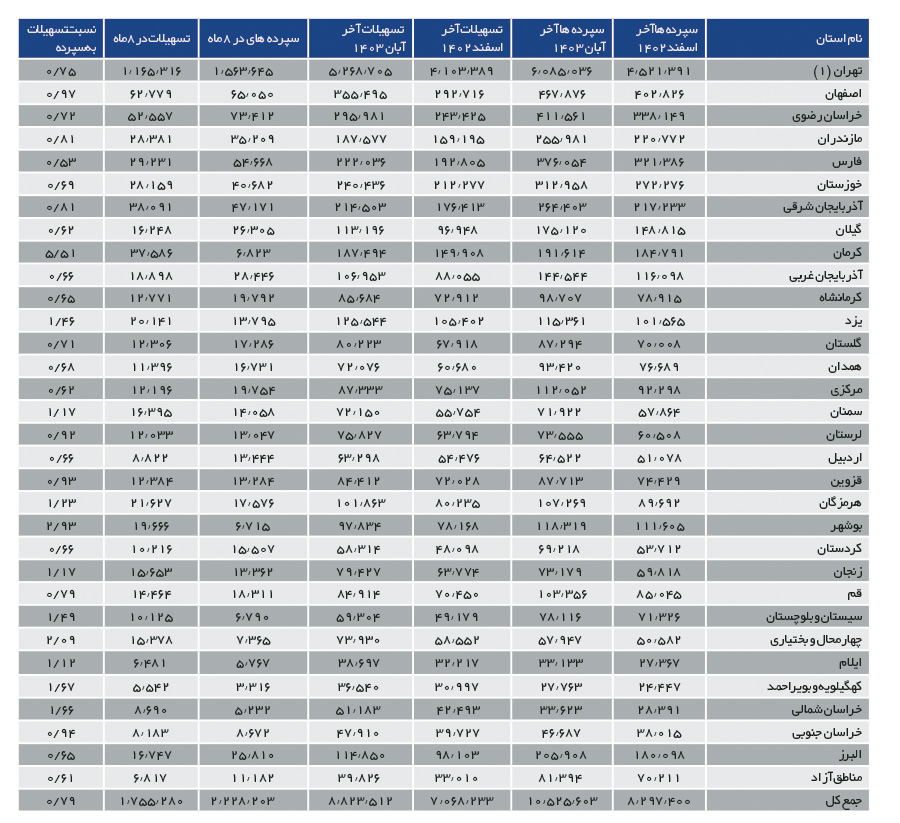

با این حال در این گزارش، نگاهی به وضعیت کل مانده تسهیلات و سپردههای ریالی و ارزی بانکها و مؤسسات اعتباری به تفکیک استان در پایان آبان ماه۱۴۰۳ نشان میدهد، در طول ۸ ماه امسال بیش از ۲ هزار و ۲۲۸ همت سپرده جدید به شبکه بانکی کشور تزریقشده و حجم کل سپردههای بانکی کشور به بیش از ۱۰ هزار و ۵۲۵ همت رسیده است که ۷۰ درصد این سپردههای جدید در شبکه بانکی استان تهران سپردهگذاری شده است؛ در حالی که نسبت کلی سپرده های شبکه بانکی تهران به کل شبکه بانکی کشور کمتر از ۵۵ درصد است. از سویی دیگر میزان تسهیلات جاری و غیرجاری یا همان مانده مطالبات بانکی در هشت ماه امسال بیش از ۱۷۵۵ همت افزایش پیداکرده و حجم کل تسهیلات جاری و غیرجاری شبکه بانکی کشور در پایان آبان ماه به بیش از ۸ هزار و ۸۲۳ همت رسیده است. این دادهها نشان میدهد در هشت ماه امسال حدود ۸۰ درصد سپردههای جدید به مانده مطالبات یا تسهیلات جاری و غیرجاری تبدیلشدهاند که بازهم بخش عمده این تسهیلات در اختیار تهران است.اما در استان خراسان رضوی شبکه بانکی عملکرد متفاوتی داشته است؛ طوری که در ۸ ماهه سال جاری بیش از ۷۳ هزار و ۴۱۲ میلیارد تومان سپرده جدید در اختیار شبکه بانکی قرارگرفته است و در این مدت همچنین بیش از ۵۲ هزار و ۵۵۷ میلیارد تومان به مانده مطالبات یا تسهیلات جاری و غیرجاری شبکه بانکی استان افزودهشده است. بنابراین در این مدت نسبت تسهیلات به سپردههای بانکی خراسان رضوی ۷۲ درصد بوده است و این نسبت در کلان نسبت تسهیلات به سپردههای بانکی این استان همسان است.

عملکرد قابلتأمل استانهای ثروتمند

اما آنچه قابلتأمل است برهم خوردن تراز ورودی و خروجی منابع بانکی در برخی استانهای کشور است. طوری که دادههای بانک مرکزی نشان میدهد شبکه بانکی استان کرمان در طول ۸ ماه امسال تنها ۶ هزار و ۸۲۳ میلیارد تومان منابع و سپرده جدید جذب کرده اما بیش از ۵ برابر این ورودی را به وام تبدیل کرده است و این عملکرد برای استان ثروتمند کرمان جای تأمل زیادی دارد. استان دیگر بوشهر است که در طول ۸ ماهه امسال عملکرد عجیبی داشته است و سه برابر ورودی سپردهها وام پرداخت کرده است یا به مانده مطالبات بانکی این استان افزودهشده است.

ثبت دیدگاه

مجموع دیدگاهها : 0در انتظار بررسی : 0انتشار یافته : ۰