تجارت خارجی بدوننفت ایران بهخصوص در سالهای اخیر تحتتاثیر طیف وسیعی از روندها و شوکهای سیاسی، اقتصادی و اجتماعی قرار گرفتهاست. این روند و تکانهها چه در سطح کلان و چه در سطح خرد، پیامدهای قابلتوجهی برای اقتصاد ایران داشته است. در این گزارش در شناسایی رویدادهای مهمی که بر اقتصاد ایران و بهخصوص تجارت آن در سالهای ۱۳۹۱ تا ۱۴۰۱ اثر نهادهاند، به سه عامل اصلی در اینخصوص رسیدهایم که هریک را به تفصیل مورد واکاوی قرار خواهیم داد؛ تحریم، سردرگمی دولت و بلاتکلیفی ارز.

در گزارش پیشرو ضمن بررسی و پرداختن به اثرات این سه عامل، به مکانیزمهای تاثیرات آنها بر تجارت خارجی بدوننفت و نیز تعاملات و برآیند این سه عامل پرداخته میشود. منظور از تجارت خارجی، تجارت بدوننفت است و تمامی آمارهای مربوط به تجارت، از گمرک ایران استخراج شدهاست.

از تجارت خارجی همواره بهعنوان راهی یاد میشود که از طریق آن کالا و خدمات با هزینههای کمتری، بر اساس آنچه که پیامد مزیتهای نسبی و مطلق تلقی میشود، بهدست مصرفکننده در سراسر جهان میرسد؛ بدیهی است که هر اندازه دوری از تجارت، رفاه مصرفکنندگان را کاهش و هزینههای آنها را افزایش داده و در عوض حتی میتواند منجر به اتلاف منابع داخلی با هزینهفرصتهای گزاف در پی داخلیسازی محصولات بهمنظور مرتفع ساختن نیازهای مصرفی درون کشور شود.

هرچند تجربه تعدادی از کشورها نشان میدهد که در شرایطی نیز میتوان از صرف اتکا به مزیتها در تجارت صرفنظر کرد و برخی کالاها را هرچند به قیمت کاهش اضافه رفاه نسل فعلی، تولید و عرضه کرد. درمیان تمامی عوامل و رویدادهایی که سبب دوری از تجارتجهانی شدهاست، میتوان سه عامل را که تا حد زیادی دربرگیرنده بسیاری عوامل دیگر است، برجسته کرد: عمق و وسعتیافتگی رژیم تحریمها، سردرگمی دولت و ارز.

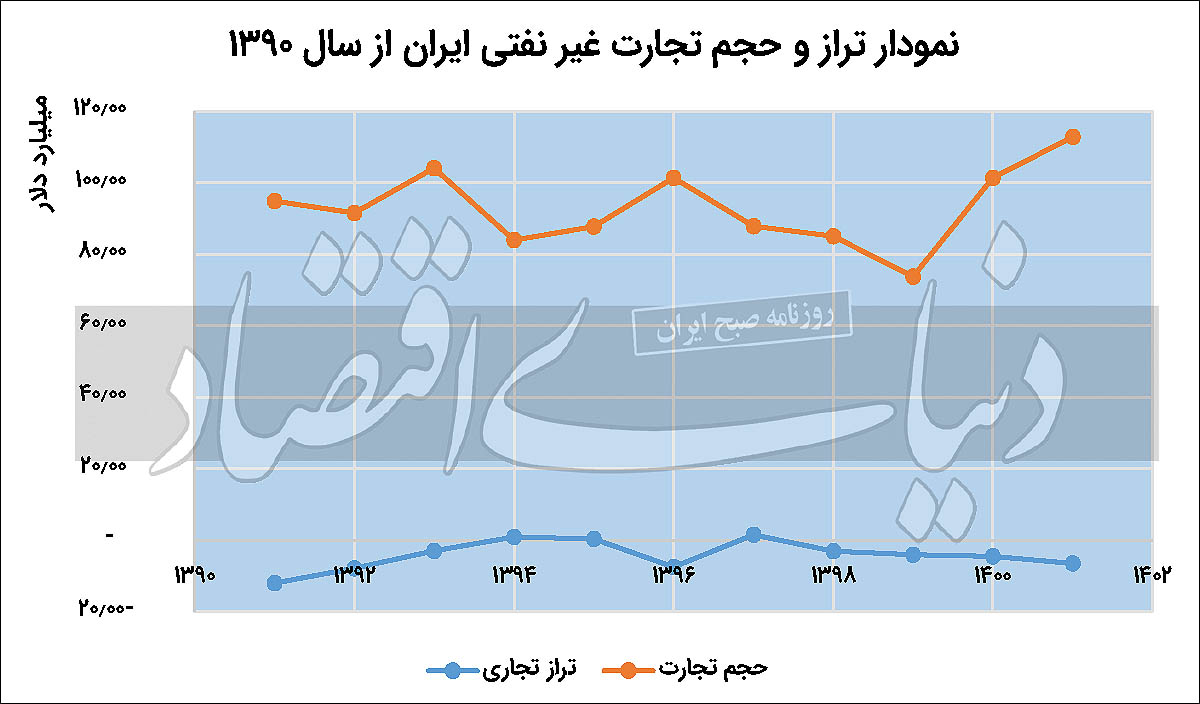

بررسیها نشان میدهد به هر میزان که ریسکها و نااطمینانیهای فوق، اتفاق، تکرار یا احتمال بازگشتشان وجود داشته است، دوری از تجارتجهانی و نوسانهای لطمهزننده در شاخصهای تجاری و رفاهی جامعه نیز بیشتر شدهاست. حجم تجارت خارجی در میانه سالهای 1391 تا 1401 که شامل سه دوره ریاستجمهوری میشود، بهطور کلی افت و خیزهای فراوانی داشته است. در ابتدای این دوره حجم تجارت بالغ بر 95میلیارد دلار بوده که در پایان سال1401 این میزان به 113میلیارد دلار رسیده؛ بهعبارت دیگر در طول مدت 11 سال، حجم تجارت تنها 19درصد رشد را تجربه کردهاست. کوچکی تجارت از یکسو بیانگر کوچکشدن تقاضای داخلی و عرضه خارجی است و از سوی دیگر نشانگر از دستدادن فرصتهای طلایی بسیار برای حضور در بازارهای جهانی و نقشآفرینی در نقشه تجارتجهانی است. بیشترین حجم تجارت در دوره مذکور متعلق به سال1401 است که ارزش 113میلیارد دلار را بهثبت رسانده است. کمترین مقدار این دوره نیز متعلق به سال1399 بودهاست که ارزشی بالغ بر 74میلیارد دلار را نشان میدهد.

بیشترین رشد حجم تجارت عموما در دوره پسابرجام رخداده است؛ بر این اساس در سالهای 1395 و 1396، اندکی بعد از آنکه برجام به امضای طرفین مذاکرهکننده رسیده، حجم تجارت به ترتیب رشد 4 و 16درصدی را تجربه کردهاست ولی این رشد به یکباره پس از خروج آمریکا از برجام، افت 13درصدی را در سالاول خروج (1397) و دو افت دیگر 3 و 13درصدی را به ترتیب در دو سالبعدی یعنی 1398 و 1399 به خود دیده است.

وزن صادرات و واردات نیز نکات جالبتوجهی دارد؛ بر این اساس وزن کالاهای صادراتی از 80میلیونتن در سال91 به 122میلیونتن در سال1401 افزایش یافتهاست که رشدی بیش از 50درصد را نشان میدهد. وزن کالاهای وارداتی باتجربه یک افت 6درصدی در طول مدت مذکور، از 39میلیون تن در سال1391 به 37میلیونتن در سال1401 کاهش یافتهاست.

ارزش دلاری هرتن صادرات در سال91، بیش از 520 دلار بوده که این مقدار در سال1401، با یک کاهش تعجب برانگیز به رقم 435 دلار سقوط کردهاست؛ سقوطی که نشان از کاهش شدید در ارزشافزوده صادراتی ایران دارد. در مقابل، ارزش دلاری هرتن واردات، در طول این سالها همچنان صعودی بوده و از میزان 1354 دلار در هرتن در سال1391 به 1604 دلار در هرتن در سال1401 ارتقا یافتهاست. مجموع این دو پدیده آن است که صادرات ایران بیش از 6/ 3برابر ارزانتر از واردات آن است؛ یا بهعبارتی دیگر، در طول این سالها وابستگی ما به واردات کالاهای با ارزشافزوده بالا، در حال افزایش بوده و در عینحال صادرات کالاهای نهایی و با ارزش بالا، در حال نزول بودهاست. این یعنی ما با صادرات مواد خام و نیمهخام خود به قیمتی نازل، در حال واگذاری یک فرصت بزرگ در ایجاد ارزشافزوده به کشورهای مقصد صادرات خود هستیم و در پایان، آن کالاها را با قیمتی گزاف وارد میکنیم.

بررسی کالاهای برتر صادراتی و وارداتی در طول 11سالاخیز نیز نشان میدهد که سبد این دو شاخص همواره حول صادرات مواد خام و نیمهخام و واردات مواد واسطهای و مصرفی (غذا، خوراکی و دارویی) بودهاست؛ بهعنوان نمونه عمده کالاهای صادراتی ایران در سال1391 شامل محصولات پتروشیمی، میعانات گازی و فلزات بوده و واردات نیز عمدتا شامل محصولات غذایی همچون گندم، جو و کنجاله بودهاست؛ در سال1401 نیز این روند همچنان حفظ شده و تغییری در آن مشاهده نشدهاست.

نکته مهمتر در این میان، تنوع مقاصد صادراتی و وارداتی است. بر این اساس مشاهده میشود که تنوع مقاصد صادراتی ایران در طول 11سال گفتهشده کاهشیافته و عمده شرکای تجاری ایران به تعداد انگشتان یک دست رسیدهاست. بهعنوان نمونه در سال1391، پنج کشور عراق، چین، اماراتمتحدهعربی، افغانستان و هند در مجموع 66درصد ارزش دلاری صادرات ایران را تشکیل میدادهاند و در سال1401، همین پنج کشور در مجموع بیش از 75درصد ارزش صادرات ایران را میزبانی کردهاند؛ طبیعتا این کاهش تنوع در مقاصد را میتوان هم نتیجه تحریمها و هم نتیجه ضعف جدی در بدنه دولت و سیاستگذاری دانست. از جمله تبعات این کاهش تنوع، افزایش وابستگی و نیاز ایران به این کشورها است که در ادامه حتی میتواند استقلال سیاسی این کشور را نیز تضعیف کند. بدیهی است که در این شرایط افتخارکردن به افزایش صادرات در سالمالی 1401-1400، چندان روا نبوده و برعکس، از آنجاییکه هم نوع کالاهای این صادرات، هم مقاصد این صادرات و هم ارزش هر تن این صادرات همانطور که در پیش گفته شد به چه شکلی بوده و چه تبعات اقتصادی و سیاسی را بههمراه دارد، بسی شایسته توجه و بازبینی است.

الگوی مشابه و تکرارشونده در حجم تجارت، تراز تجاری و هریک از مقادیر صادرات و واردات، نوسانهای غیرمعمول در روند آنها است. دادهها نشان میدهند که نهتنها این نوسانهای در طول سالیان، خود متاثر از نااطمینانیهای ایران بودهاست بلکه حتی در رابطهای بازگشتی نیز این نوسانها، نااطمینانیها را تقویت و تغذیه کردهاست، بهعبارتی دیگر تغییرات پیدرپی و شدید در حجم صادرات و واردات، از یکسو امکان برنامهریزی بلندمدت و حتی میانمدت را از فعالان اقتصادی میگیرد و از سوی دیگر حضور در بازارهای جهانی را کمرنگ و در نهایت بیرنگ میکند. در شرایطی که به دهها علت داخلی و خارجی، تجار قادر نیستند حضوری دائمی و پایدار در عرصه جهانی داشته باشند و قراردادهای بلندمدت، چه در زمینه صدور محصولات و در زمینه واردات نهادهها منعقد کنند، طبیعتا بهمرور نقش ایران در تجارت ازبین خواهد رفت و بود و نبود او چندان توفیری به حال دیگر کشورها ندارد. بهطور کلی میتوان سه عامل کلیدی را درخصوص وضعیت تجارت ایران عنوان کرد.

تحریمها

کانالهای اثرگذاری تحریم بر اقتصاد ایران را میتوان در چند مورد جای داد؛ اول، محدودسازی دسترسی ایران؛ این دسترسی شامل فناوری، دانش، مواد اولیه تولید، کالاهای سرمایهای، نیروی کار، مبادلات مالی و بازارهای جهانی میشود. دوم، افزایش هزینههای مبادله و تجارت. سوم، مسدودسازی وامهای بینالمللی.

چهارم، کاهش سرمایهگذاری مستقیم خارجی. افزایش هزینههای تجارت از جمله مهمترین موانع بر سر راه تجار بهحساب میآید که در آن تجار باید بهمنظور دورزدن تحریمها، متحمل بسیاری از هزینههای سندسازی، ایجاد شرکتهای صوری، صادرات و واردات مجدد، هزینههای حمل چندباره، اعمال تخفیفهای پیاپی روی کالاها و… شوند؛ طبعا این هزینهها، مزیت صادراتی کالاها را بهشدت کاهش داده و تاجر ایرانی راهی ندارد جز آنکه هم تخفیفهای گزافی روی کالاها بگذارد و در نتیجه سود خود را حداقلی کند و هم مجبور شود به جهت جبران این ضررها، عدمهمکاریهایی نیز در سطح ارزی در درون کشور انجام دهد تا بلکه بتواند عدمسود خود را با مانوردهی روی ارزی که در مالکیت خود دارد جبران کند.

بررسی آمارها همچنین نشان میدهد که در دوره پسابرجام میزان واردات ایران از 42میلیارد دلار در سال1394 به 55میلیارد دلار در انتهای 1396 رسید. بررسی ترکیب و نیز مبادی این واردات در دوره پسابرجام نکات مهمی را در بردارد. بر اساس دادههای گمرک، میزان واردات از انگلیس بیش از 3 برابر، از فرانسه نزدیک به 5/ 2برابر و از آلمان بیش از 5/ 1برابر افزایش یافته و این در حالی است که در دوره پسابرجام 28 عضو اتحادیه اروپا فقط سهدرصد از کل محصولات غیرنفتی ایران را خریداری کردهاند.

ترکیب اقلام وارداتی نشان میدهد که بخش قابلتوجهی از آن شامل اقلام مصرفی بوده و این درحالیاست که انتظار میرفت رفع تحریمها، فرصتی برای احیای مجدد کالاهای سرمایهای در بخشهای مختلف فراهم کند. البته این نکته نیز حائزتوجه است که احیای ساختار صنعتی غیرنفتی ایران پس از امضای برجام در آن دوره 3ساله نیز تقریبا غیرممکن یا دستکم نیازمند زمانی طولانی بود و برای ساختاری که سالها تحتفشار تحریمها قرار گرفته بود نمیشد انتظار داشت که در مدت مذکور صادرات غیرنفتی چندان رونقی به خود بگیرد؛ از این روی است که مشاهده میشود که صادرات برخی اقلام اعم از محصولات کشاورزی، محصولات پتروشیمی و میعانات گازی در این دوره کاهش یافته بود. این موضوع در کنار میل به واردات کالاهای مصرفی آن دوره، قابلتوجیه است.

دولت سردرگم

تغییرات پیاپی در تیم اقتصادی و بدنه وزارتخانههای درگیر با تجارت، عدممعرفی یک بسته سیاست صنعتی مشخص، بخشنامهها و دستورالعملهای خلقالساعه و ناقض یکدیگر، تجاوز به حقوق مالکیت، عدمتوافق بر سر یک سیاست ارزی واحد، تخاصمهای پیاپی با واردکنندگان ارز به کشور، فقدان دیپلماسی اقتصادی، بیمیلی به سرمایهگذاری خارجی و…، تنها چند مورد از دهها مورد موانعی است که در طول این سالها، فضای تجارت ایران با آن روبهرو بودهاست. هر لکوموتیوی حتی با بهترین کیفیت، سرعت و عملکرد، تا زمانیکه بر روی ریلی صاف و هموار حرکت نکند، محکوم به توقف و حتی تصادم است. تجارت، فارغ از هر فاکتور مهمی، به پیشبینیپذیربودن اقتصاد وابسته است و تا زمانیکه به دلایل پیشگفته این پیشبینیپذیری ازبین رفته و تجار داخلی و خارجی سالها در فضایی مه آلود قدم بزنند، نمیتوان انتظار بهبود کمی و کیفی تجارت را داشت.

بلاتکلیفی ارز

پدیده بسیار مهم دیگری که در کنار رشد تحریمها و سردرگمی و بیبرنامگی دولت در اقتصاد ایران خود را نمایان ساخت، موضوع ارز اعم از جهشهای پیاپی نرخ ارز و ارتباط تجار با ارز از طریق بانکمرکزی بودهاست.

در توضیح پدیده اول، در ابتدا باید بهطور تئوریک عنوان کرد که کشوری که حجم صادرات بیشتری را دارد، ذخایر ارزی را بهدست میآورد که میتواند آن را برای تامینمالی واردات استفاده کند. از طرف دیگر، اگر کشوری واردات بیشتری داشته باشد، میتوان انتظار داشت صادرات بیشتری نیز انجام دهد؛ زیرا ممکن است بخشی از واردات به نهادههای وارداتی مربوط شود که برای تولید کالاهای صادراتی و همچنین سایر کالاهای داخلی استفاده شود. بهعبارت خلاصهتر، انتظار میرود افزایش واردات و سپس واردات نهادهها، به تسهیل رشد اقتصادی کمککند و نباید بهعنوان یک مانع تلقی شود. لکن اقتصاد ایران تا حد زیادی از این پیشفرض مستثنی بودهاست.

اول آنکه این اقتصاد سالها تحت تحریمهای شدید قرار گرفتهاست؛ این موضوع سبب میشود که درآمد ارزی کشور حاصل از صادرات محصولات مختلف، با نوسان همراه باشد و ذخایر ارزی بهمرور کم و کمتر شود؛ کماآنکه در مدت 2 سالاز 2018 تا 2020، به گزارش صندوق بینالمللی پول میزان ذخایر ارزی در دسترس ایران از 5/ 122میلیارد دلار، به 4میلیارد دلار سقوط کردهاست. حتی آن مقدار از درآمد ارزی که در دست خصولتیها و خصوصیها قرار داشته نیز لزوما بهطور کامل عرضه نشدهاست. بنابراین در چنین شرایطی امکان تخصیص ارز کافی چه برای واردات کالاهای مصرفی و چه برای کالاهای سرمایهای و واسطهای وجود ندارد؛ بدیهی است در این شرایط سیاستهای خودکفایی خودنمایی میکند و در پی آنهم اتلاف و تخصیص غیربهینه منابع حیاتی کشور برای رفع نیازهای مصرفی و سرمایهای صورت میگیرد و هم هزینههای تولید بالا میرود؛ حتی اگر قیمتها به شکلی دستوری پایین نگاه داشته شوند -که عموما آنچه مشاهده میشود، کاملا خلاف این فرض است و کالاهای تولید داخل بهوضوح گرانتر از مشابه خارجی عرضه میشوند- به شکلی که تولید محصولات در داخل ارزانتر از واردات آنها باشد، بازهم موضوع اتلاف منابع در جای باقی خواهد ماند. بنابراین آزادسازی واردات پسابرجام به ضرر این بنگاهها تمام میشود. دوم آنکه در چنین شرایطی که رویکرد کلی بهسوی خودکفایی میل کردهاست، حتی اگر به خیالی خوش خودکفایی محقق شود، صنایع و بنگاههایی رشد میکنند و نیز اشتغالزاییهایی صورت میگیرد و همچنین مزیتهای کاذبی ایجاد میشود که در شرایط رفع تحریم و رقابت با بنگاههای قدرتمند خارجی، عملا ورشکسته و حذف خواهند شد؛ ازاینرو این بنگاهها، بهخصوص بنگاههای خصولتی و بزرگمقیاس، نهتنها از تحریمها نفع میبرند، بلکه حتی ممکن است تلاشهایی نیز در جهت ابقای آنها داشته باشند.

بنابراین بازهم آزادسازی واردات در دوره پسابرجام، به ضرر کلی این اقتصاد تمام میشود. سوم آنکه جهشهای ارزی، از دو کانال دیگر نیز بر صادرات و واردات اثر میگذارند. اول از کانال قیمتهای نسبی؛ بهعبارتی دیگر هنگامی که قیمت محصولی در بازار که وابسته با نهادههای وارداتی است بهواسطه جهش مذکور، هرچند کوتاهمدت دچار افزایش قیمت شود، نمیتوان انتظار داشت که قیمت سایر محصولات مشابه و جایگزین آن بدون تغییر باقیبماند؛ حتی اگر اینگونه تلقی شود که کالاهای جایگزین آن تماما در داخل تولید میشود. از این رو این اقتصاد با هر جهش، شاهد تغییرات در قدرت خرید و مصرف میشود (رابطه همبستگی وجود دارد، نه لزوما علّی) و به این شکل بر میزان صادرات و واردات اثر میگذارد. کانال دوم، شوک هزینههای تولید است؛ از آنجاکه وابستگی تولید به نهاده وارداتی بالا است و در اینخصوص تخمینهای مختلفی از میزان وابستگی مطرح شدهاست، شوکهای ارزی سبب افزایش هزینههای تولیدمیشود و قیمت تمامشده محصولات را چه برای محصولات مصرف داخل و چه محصولات صادراتی افزایش میدهد؛ این افزایش سبب کاهش مزیت قیمتی در بازارهای جهانی در کنار تخفیفهای پیاپیای که تجار مجبور میشوند روی قیمت کالاهای خود بگذارند و نیز در کنار هزینههای دورزدن تحریمها میشود. از جمله مهمترین جهشهای ارزی در میانه سالهای 1391 تا 1401 به سال1397 بازمیگردد که در پی آن ارزش هر دلار از 3هزار و 826تومان به 10هزار و 577تومان رسید که بهدنبال خروج آمریکا از برجام رخداد؛ اثرات این شوک را هم در حجم صادرات و هم واردات بهوضوح میتوان مشاهده کرد. علاوهبر شوکهای سیاسی و اثرگذاری آنها در جهش نرخ ارز، رشد نقدینگی نیز در سالهای مذکور بالا بودهاست؛ رشد نقدینگی در دهه ۱۳۹۰ عمدتا بالای ۲۰درصد بوده و در دو سال۹۲ و ۹۹، به سطح ۴۰درصد نیز رسیدهاست. در سال1400 نیز رشد نقدینگی عمدتا بالای ۴۰درصد گزارش شده بود. تاثیر چنین رشدی در نقدینگی را بدون همراهی آن با رشد تولید، میتوان در روند کلی افزایش نرخ ارز در میانمدت و بلندمدت مشاهده کرد.

برآیند سه عامل پیشین

بالطبع میتوان خروجی و برآیند این سه عامل را در یک مورد خلاصه کرد: عدمهمکاری عوامل اقتصادی با یکدیگر. در توضیح این موضوع باید عنوان کرد در شرایطی که تجار در طول سالهای متوالی متحمل هزینههای بسیاری چه در تجارت و چه در اعتبار خود شدهاند، از دیدگاه اقتصاد اثباتی (Positive Economics) که به شرح و بررسی رفتار عاملان اقتصادی بدون قضاوت ارزشی آن میپردازد، جز این از آنها انتظاری نمیرود که در یک تعارض ممتد با مواضع دولت قرار بگیرند.

از این رو همانطور که گفته شد، همواره بهدنبال راهی هستند تا بتوانند سودهای بر باد رفته خود را به طرق مختلفی همچون عدمعرضه ارز و سوداگری در بازار ارز جستوجو کنند.

دولت نیز در این شرایط بهمنظور کنترل وضعیت، دست به اتخاذ سیاستهای بستهتری در جهت محدودسازی تجار میزند تا بلکه بهزعم خود بتواند منافع آنها را با خود همسو کند؛ متاخرترین این اقدامات دولت، بخشنامه بانکمرکزی برای جلوگیری از ایجاد درخواستهای غیرواقعی ارز بودهاست که از تبعات آن، قفلشدگی نقدینگی بنگاهها در صف اختصاص ارز و افزایش مدت زمان ثبتسفارش بوده است آنهم در شرایطی که از جمله مهمترین چالشها در سطح بنگاه و کلان، به ترتیب کمبود نقدینگی و کمبود کالاهای اساسی تلقی میشود. همه اینها در حالی است که بهنیهترین وظیفهای که دولت باید در این شرایط انجام دهد تا همه طرفین بازی به سود برسند و در پی آن این تعارضات آشکار منافع به حداقل برسد، بهبود فضای اقتصادی و سیاسی است؛ بهطوریکه بهدنبال آن، تمام نیروهای اساسی اقتصاد، عملکردی همجهت و به موازات هم داشته باشند. لکن نمیتوان از این واقعیت چشمپوشی کرد که در چنین شرایطی که شرح داده شد، عدهای بهدنبال آن هستند که مالکیت تجار بر ارزهای صادراتی خود را ملغی کنند تا از این طریق بتوانند اوضاع نابسامان ارزی را بهبود دهند. حال آنکه نتیجه چنین اقدامات رادیکال و تعجب برانگیزی، چیزی جز تعمیق تعارضها و اصطکاکهای میان عاملان اقتصادی و نیز ترک و خروج سرمایه از تولید نیست.

ثبت دیدگاه

مجموع دیدگاهها : 0در انتظار بررسی : 0انتشار یافته : ۰