در حال حاضر در کشور 11هزار و 786معدن پروانه بهرهبرداری دارند که از این تعداد 7هزار و 482معدن فعال، 3هزار و 912معدن غیرفعال، 205 معدن در مرحله تجهیز و آمادهسازی و 237معدن تعطیل موقت با مجوز وزرات صمت هستند. میزان اشتغال ثبتشده در بخش معدن 150هزار و 676نفر و مساحت این فعالیت بر اساس اطلاعات کاداستر معادن 63هزار کیلومتر مربع است که نسبت به مساحت کشور 3.8درصد است.

بخش معدن بهدلیل داشتن ویژگیهای زیر در اقتصاد ملی و روند پیشرفت کشور نقش تعیینکنندهای دارد:

– تجدیدناپذیر بودن منابع و ذخایر معدن و بیننسلی بودن منابع معدنی.

– انفال بودن منابع معدنی.

– برخورداری ذخایر معدنی از ارزش ذاتی و قابلیت ارزش افزوده در آن.

– سرمایهبر و پر ریسک بودن فعالیتهای معدنی و صنایع معدنی.

– قابلیت کمک به توسعه متوازن و محرومیتزدایی مناطق غیربرخوردار مستعد معدنی.

– قابلیت ارزآوری و کمک به توسعه صادرات غیرنفتی.

– قابلیت تامین نیازهای بخش گستردهای از صنایع داخلی.

امروزه بخشهای مختلف اقتصادی و صنعتی با چالشهای بسیاری روبهرو هستند و در همه سطوح جهانی (CBAM ، تغییرات مکرر نیازهای حال و آتی به فلزات، محدودیتهای بازارهای قابل دسترس و برخی محدودیتهای ناشی از تحریمها)، ملی (ناترازیهای انرژی خصوصا در گاز بهدلیل کمبودهای سنواتی و با چشمانداز ضعیف در حل و فصل کوتاهمدت و میانمدت، ناترازی برق و نارساییهای شبکه لجستیک کشور)، بخشی (تعارض منافع بین دستگاههای اجرایی متولی امور مرتبط با زمین و فضای کاری اندک) و بنگاهی (کمبود نقدینگی و منابع مالی بهدلیل تعدد پروژههای جاری و تغییرات قابل توجه در نرخ نهادههای تولید از قبیل هزینههای آب و برق و حقوق دولتی، پیوستگی ناترازیهای مالی، کاهش سود و…) مشهود است.

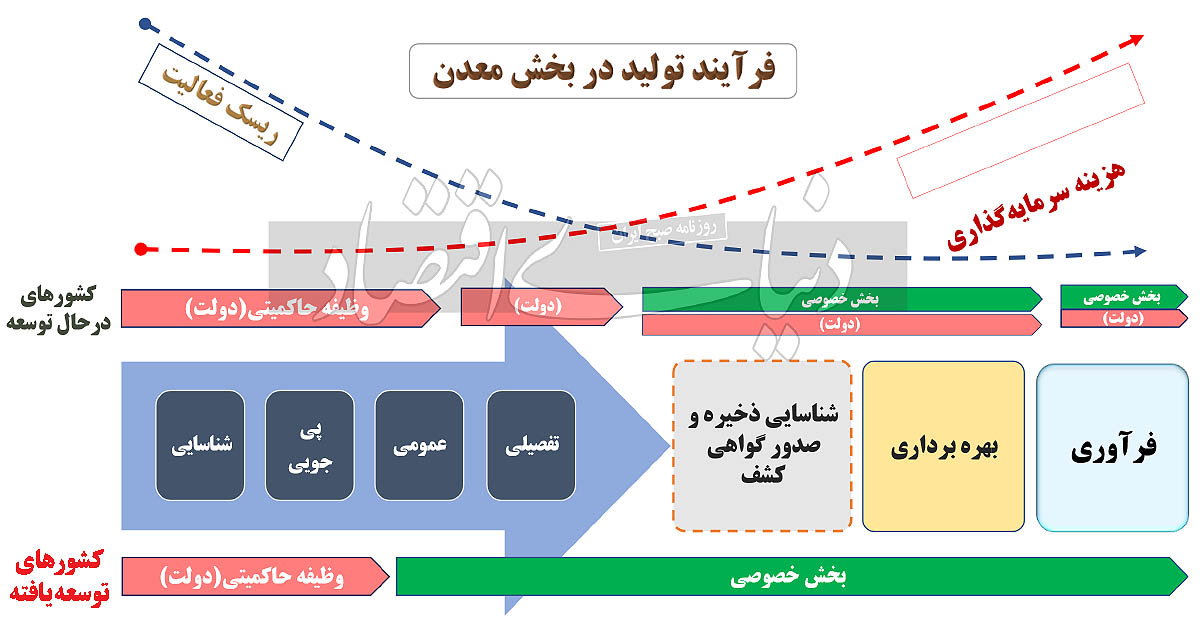

اکتشاف بهعنوان اصلیترین زیرساخت اولیه در فعالیتهای اقتصادی گروه معدن و صنایع معدنی کشور بسیار حائز اهمیت است و حلقه اولیه این فعالیتها به شمار میرود. برنامههای اکتشافی سیستماتیک کشور قبل از آغاز صنعت مادر ذوب فلزات با حضور کارشناسان خارجی در کشور آغاز شد؛ ولیکن عدمپیوستگی و ایجاد وقفه در سنوات بعدی مانع از شکوفایی این امر شده است. در حال حاضر با توجه به کثرت متخصصان جوان و تحصیلکرده در کشور و همچنین مهیا بودن شناخت ناشی از مطالعات اولیه اکتشافی، فرصت مناسبی برای تکمیل امر در یک برنامه منسجم مهیا است. در سال گذشته وزارت صمت با تدوین برنامه راهبردی بخش معدن و لحاظ کردن نقش همه عناصر امر اکتشاف به دنبال نظام بخشیدن به اقدامات سالهای اخیر بوده که البته نویدبخش است؛ ولیکن این برنامه به منابع مالی پایدار و مجریان متعهد به اهداف برنامه و مجرب نیاز دارد.

تکمیل دادههای اکتشافی در 420برگه اولویتدار (از کل 2450 برگه 1:50000 کشور) از سال 1401 بهصورت عملیاتی آغاز شده ولیکن روند فعلی بیانگر عدم امکان دستیابی به نتایج در 4سال آتی است. تحقق امر نیازمند ارتقای ظرفیتهای بخش با بهرهگیری از مشاوران مجرب داخلی و خارجی (در راستای انتقال تجارب و دانش فنی) و تجمیع اطلاعات وابسته به علوم زمین است که توسط مجموعههای خارج از وزارت صمت تولیدشده است. در حال حاضر ظرفیت پایگاه دادههای علوم زمین با ساختار جدید، برای ایجاد همگرایی سیستماتیک فراهم و راهاندازی شده است که میتواند بستر این تحول بنیادی در این بخش شود.

در کشورهای توسعهیافته عمده فعالیتهای اکتشافی (پس از مراحل شناسایی و پیجویی) به بخش خصوصی واگذار میشود و تحت نظارت افراد حقیقی متخصص ( CP) و دارای مجوزهای رسمی از سازمانهای مشابه نظام مهندسی تکمیل دادههای اکتشافی و تعیین ذخایر صورت میپذیرد؛ ولیکن در کشورهای در حال توسعه این امر با حضور بخش خصوصی و دولتی دنبال میشود که به نظر میرسد این موضوع نیازمند تعیین راهبرد جدید با ایجاد نقش موثرتر بخش خصوصی و نظارتهای موثر و مستقل است.

بهطور خلاصه اهم چالشهای بخش اکتشاف را میتوان مطابق سرفصلهای ذیل بیان کرد:

عدم تولید و انتشار دادههای اکتشافی صحیح، بلوکه شدن بخش زیادی از محدودههای معدنی، عدم همکاری و هماهنگی موثر بین سازمانهای مرتبط و بعضا تعارض این سازمانها و عدم توسعه ظرفیتهای زیرساختی بخش اکتشاف (از قبیل پیمانکاران مجرب در امر حفاری متناسب با نیاز کشور، مشاوران حقیقی و حقوقی، آزمایشگاههای تخصصی و قابل اتکا در نقاط متفاوت کشور و توسعه نیروی انسانی با استانداردهای روز دنیا) را میتوان بهعنوان مهمترین چالشهای توسعه فعالیتهای اکتشافی نام برد. مجموعه این عوامل موجب کندی امر در بخش دولتی و خصوصی، کیفیت پایین و بعضا غیر قابل اتکای نتایج اکتشافات، افزایش ریسک در سرمایهگذاری معادن و ذخایر جدید شده است. در بسیاری از معادن غیر فعال کشور به نوعی بهدلیل عدم اکتشاف صحیح و در ادامه عدم طرح بهرهبرداری درست نهایتا تولید پایدار محقق نشده است.

با این وضعیت نباید انتظار راه میانبر برای برونرفت را داشته باشیم و در شرایط کاملا حسابشده مهیا کردن همزمان فضای کار، اعتباربخشی به نیروی متخصص، رفع نگرانیهای مالی نیروی متخصص، تامین ماشینآلات و تجهیزات جدید بدون اعمال محدودیتهای سالهای اخیر و متناسب با نیاز فعالان بخش، تامین مالی پایدار این بخش، امکان ارتباط با مراکز تخصصی در خارج از کشور و تسهیلگری حضور مدرس و متخصص خارجی از طریق ظرفیت شرکتهای خارجی دولتی یا خصوصی به شرحی که در ذیل به آن پرداخته شده است، میتواند راهگشا باشد. به این منظور فهرستی از راهکارها به شرح ذیل ارائه میشود:

1- تجمیع دادهها با راستیآزمایی و صحتسنجی متناسب با نیاز بخش معدن خصوصا در دادههای ژئوفیزیک

بهرهگیری از ظرفیتهای موجود در کشور در دادههای ژئوفیزیک تولیدشده در سازمان انرژی اتمی و شرکت نفت در راستای شناسایی ذخایر معدنی جدید بدون اثر گذاری بر وظایف ساختاری آن مجموعهها (بر اساس گزارشهای آماری بالغ بر 70درصد مساحت کشور در بخشهای دارای اندیسهای احتمالی فلزی توسط سازمان انرژی اتمی برداشت شده است).

درخصوص برداشتهای سایر روشهای ژئوفیزیکی مرتبط با ذخایر نفتی که در زون زاگرس و شمال شرق اجرا شده است، امکان شناسایی ذخایر غیرفلزی و استراتژیک جدید نیز دور از ذهن نیست؛ ظرفیت قانونی تبصره3 ماده5 قانون معادن.

2- برگشت بخش قابل توجه منابع ناشی از حقوق دولتی پرداختی معادن به امر اکتشاف مطابق مفاد قانون معادن

براساس مفاد قانون معادن و طبق الگوی پیشبینیشده در تخصیص منابع مالی ناشی از حقوق دولتی معادن باید بهمنظور توسعه اکتشافات و زیرساختهای بخش معدن صرف شود(ظرفیت قانونی تبصره4 ماده 14 قانون معادن).

3- تکمیل دادههای اکتشافی پایه در طرح تحول و تولید نقشههای 1:50000 در اولویتهای تعیینشده

یکی از شاخصهای مهم در افزایش سطح اطلاعات از شرایط ذخایر معدنی کشور، تهیه نقشههای دقیق با مقیاسهای بزرگتر است. برای مثال استرالیا بهعنوان یکی از کشورهای غنی از مواد معدنی شناخته میشود. این کشور نقشههای ۱:۵۰۰۰۰ خود را از سال۱۹۶۸ تا سال۲۰۰۶ منتشر کرده است. در سال۱۹۶۸ میزان ذخایر سنگ آهن این کشور حدود 2.1میلیارد تن بوده و در سال2007 یعنی یک سال پس از اتمام انتشار اطلاعات نقشههای 1:50000 به 4.24میلیارد تن رسیده است. بنابراین تهیه این نقشهها در کنار دیگر فعالیتهای اکتشافی در استرالیا نقش قابل توجهی در افزایش ذخایر سنگ آهن این کشور داشته است؛ ظرفیت اجرایی برنامه راهبردی معدن و طرح تحول بخش معدن.

4- تامین ماشینآلات و تجهیزات جدید متناسب با نیاز فعالان بخش

با توجه به سوابق سنوات گذشته 40درصد از حجم حفاریهای اکتشافی کشور در محدودههای ایمیدرو و شرکتهای تابعه انجام میگیرد. با درنظر گرفتن 150دستگاه هیدرولیک آماده بهکار موجود در داخل کشور و ورود 67دستگاه حفاری جدید که تاکنون محقق شده است، در سال1402 تعداد ماشینآلات حفاری 217دستگاه بوده و بر اساس برآورد صورتگرفته برای تحقق 2میلیون متر حفاری در سال به تامین حداقل 280 طی 3سال آینده نیاز است. در موضوع توسعه ظرفیت آزمایشگاهی اقدامات خوبی توسط بخش دولتی و خصوصی شکل گرفته است و به نظر میرسد با افزایش بهرهوری و برنامهریزی بهتر میتوان از این ظرفیت در تناسب با برنامهها بهره گرفت.

5- اعتبارسنجی اشخاص حقیقی و حقوقی مجرب در داخل ساختار نظام مهندسی معدن بهصورت مستقل

در حال حاضر شرکتهای مشاور و پیمانکار بر اساس نظام رتبهبندی سازمان برنامه و بودجه تعیین و دستهبندی میشوند که بعضا عدم پیوستگی سوابق و نتایج اقدامات خصوصا در مشاوران به تشخیص صلاحیت کیفی لازم منجر نشده است. لذا بر اساس مفاد صدور و ارتقای پایه پروانههای اشتغال اشخاص حقیقی و پروانه اشتغال به کار حرفهای مهندسی معدن اشخاص حقوقی میتوان این شرایط را بهبود بخشید؛ ظرفیت قانونی نظامنامهها و دستورالعملهای نظام مهندسی معدن.

6- تعیین شاخصه دستمزد مکفی نیروی مجرب و متخصص بهنحویکه متضمن صحت کار باشد

بهبود در این بخش با اصلاح نظامنامههای نظام مهندسی معدن بهنحویکه مستقل از دارنده مجوز به لحاظ مالی با ایجاد یک سازوکار نظارتپذیر باشد، میتواند حاصل شود.

7- اصلاح تعرفههای خدمات مهندسی پیجویی و اکتشاف و زمینشناسی در قراردادهای مشاوره این بخش

این اقدام تاکنون از طریق سازوکار سازمان برنامه و بودجه به همت ایمیدرو دنبال شده است؛ ولیکن نیازمند مساعدت سازمان مذکور در ابلاغ نظام تعرفه بهصورت منظم و با اعلام تعدیلات سالانه است تا ریسک هزینههای این بخش بهدلیل تغییر شاخصهای مالی را پوشش دهد.

8- عدم توازن بین تعداد شرکتهای مشاور دارای صلاحیت (نظام فنی و اجرایی سازمان برنامه و بودجه) و تعداد پروژههای اکتشافی موجود شرکتها

عدم تناسب بین سقف حداکثر حقالزحمه و تعداد کار مجاز شرکتهای مشاور و تعداد برگزاری مناقصات عملیات اکتشافی موضوعی جدی و حائز اهمیت است؛ بهنحویکه این امر موجب کندی بیشتر در انتخاب مشاوران شده است. در یک برآورد صورتگرفته ظرفیت انعقاد قراردادها برای 18شرکت رتبه یک، 6شرکت رتبه 2 و 36شرکت رتبه 3 در مجموع 14هزار میلیارد ریال بوده که نسبت به ظرفیت کاری فعلی نامتوازن بوده و نیازمند اصلاح سقف یا امکان مشارکت شرکتهای جدید است.

9- اصلاح مفاد قراردادهای خدمات مشاوره و همسانسازی (بهمنظور جلوگیری از تخلفات احتمالی و تعهد مشاوران)

اصلاح قراردادها با بهرهگیری از کدهای بینالمللی مشابه فیدیک بهنحویکه خدمات مهندسی را پوشش دهد، میسر است؛ البته در آیین خرید خدمات مشاوره پیشبینیهایی صورتگرفته، ولیکن بهدلیل نگرانیهای ناشی از نبود تعرفه مصوب خدمات اکتشافی معمولا در این فرآیندها نیز از روش QCBS بهره گرفته میشود که اساسا با وجود همه اصلاحات ممکن در چارچوب مقررات فعلی چندان در کیفیت موثر نبوده و موجب ارتقای مشاوران نشده است.

10- امکان بیمه کردن خدمات مهندسی اکتشاف در راستای احقاق حقوق و جبران زیان احتمالی دارنده مجوز اکتشاف

این موضوع تاکنون در کشور دارای سازوکار مشخصی نبوده و بخش تخصصی نمیتواند نسبت به نتایج مطالعات اکتشافی و قضاوت مهندسی نتایج را بیمه کند که البته این امر پایهای برای ارتقای شفافیت، اطمینان از نتایج برای سرمایهگذار و در نهایت امکان جلب مشارکتهای مالی در ادامه از طریق سازوکارهای پایه بورسی و صندوق پروژه خواهد بود.

11- اصلاح آییننامههای نظام مهندسی در برخورد با موارد خطاهای مشاوران

بازدارندگی درخصوص دقت نتایج و تعهد جدی متولی مطالعات بسیار حائز اهمیت است که درصورت اصلاح رویکرد و تعیین حدود ممنوعیتهای قانونی و معقول میتواند اشخاص حقیقی و حقوقی را در صیانت از ذخایر و ارتقای شفافیت در افشای درست نتایج، به صحت و دقت بیشتر هدایت کند.

12- ایجاد سازوکار شناسایی افراد علاقهمند و مجرب و برنامههای آموزشی منسجم برای نیل به افراد CP

در این خصوص، ایجاد ارتباط با مراکز علمی از طریق دانشگاهها و استادان برجسته کشور و با بهرهگیری از ظرفیت شرکتهای برونمرزی دولتی یا خصوصی و به نوعی شناسایی متقاضیان دارای قابلیت توسعه از طریق سازمان توسعه و نوسازی معادن و صنایع معدنی ایران و ظرفیت قانونی و شرح وظایف آن سازمان را میتوان بهعنوان راهکار ارائه کرد. البته ظرفیت شرکتهای بزرگ معدنی و صنایع معدنی در صورت تعیین نحوه و چگونگی اقدام میتواند بهعنوان بازوهای اجرایی در تحقق اهداف و دستیابی به حداقل تعداد افراد مجرب مورد نیاز کمک کند.

13- تدوین آینده روشن در بخش معدن با فرهنگسازی بهمنظور استقبال دانشآموزان از حضور در این رشته

متاسفانه در سالهای اخیر استقبال از رشته مهندسی معدن کاهش یافته است. در یک بررسی صورتگرفته، ظرفیت پذیرش دانشگاهی رشته مهندسی معدن در دانشگاه بالغ بر 2000نفر (روزانه 29دانشگاه و شبانه 12دانشگاه و غیرانتفاعی 4دانشگاه) است.

این موضوع نیازمند فرهنگسازی برای تامین کادر مجرب در آینده است؛ ولیکن نبود اطلاعرسانی درست از ظرفیتهای شغلی و شاخصهای درآمدی این رشته و دیدگاه صعوبت کار در این حوزه باعث شده است تا خانوادهها هم رغبتی برای حضور عزیزان خود در این رشته نداشته باشند یا با تعلق خاطر کمتری و بنا به اجبار قبولی در انتخاب رشته آن را لحاظ میکنند. این امر نیازمند فرهنگسازی یا تدوین الگوهای پذیرش بورس تحصیلی یا سایر روشهای شناختهشده خصوصا در سطح فوق لیسانس به بالا توسط شرکتهای بزرگ معدنی و صنایع معدنی و اطلاعرسانی بهتر ظرفیتهای شغلی حال و آتی این بخش است.

البته در سطح کاردان و تکنسین هم گسستگیهایی وجود دارد که باید چارهاندیشی جدی و نظاممند صورت گیرد. این بخش حتی در شرایط فعلی بحرانیتر از بخش مهندسی و کارشناسی است.

14- اصلاح قانون معادن با امکان واگذاری ذخایر به صنایع وابسته و بلافصل یا کنسرسیومهای شرکتها

در مفاد اصلاح قانون معادن1390 موضوع واگذاری محدودههای معدنی در ید وزارت صمت صرفا از طریق ظرفیت قانونی ماده10 قانون معادن پیشبینی شده است که با توجه به تبصره ذیل ماده37 آییننامه اجرایی قانون معادن مبنی بر ارجحیت تخصیص مواد معدنی به زنجیره ارزش یا کارخانههای مستقر در منطقه همجوار معادن در عمل کارآیی لازم را نداشته و نتوانسته است نیازهای مواد معدنی پایدار برای بخش صنایع معدنی را فراهم کند. از سوی دیگر چشماندازهای آتی کمبود مواد معدنی بر اساس ظرفیتهای جدید فعلی و توسعه آتی (بهعنوان مثال تحقق 65میلیون تن فولاد در سال1407 با وجود عدم درج برنامه توسعهای در مفاد ابلاغی برنامه هفتم توسعه و کمبودهای آتی سنگ آهن) میتواند آینده زنجیرههای ارزش ایجادی را با مشکل مواجه کند.

در این راستا تدوین راهکار قانونی در واگذاری نواحی مستعد به صنایع مستقر در هر استان یا به کنسرسیومی متشکل از کلیه مجموعه های اصلی و بزرگ کشور (خصوصا در اندیسهای معدنی جدید شناساییشده در مطالعات 1:50000) ضروری بهنظر میرسد.

ثبت دیدگاه

مجموع دیدگاهها : 0در انتظار بررسی : 0انتشار یافته : ۰